相続関連税制情報

はこちら 平成31年5月7日 更新

はこちら 平成30年12月4日 更新

はこちら 平成31年1月7日 更新

株式に関する譲渡所得について

その⑨:特定口座制度

その⑧:破産等により株式の価値が失われたときの特例

その⑦:上場株式に係る譲渡損失の損益通算及び繰越控除

その⑥:株式等の譲渡損失(赤字)の取扱い

その⑤:株式等以外の有価証券の譲渡による所得(総合課税)

その④:同一銘柄の株式を2回以上にわたって購入している場合の取得費

その③:譲渡した株式の取得費

その②:海外転勤中に株式を譲渡した場合

その①:株式を譲渡したときの課税(分離課税)

不動産に関する譲渡所得について

その⑰:居住者が海外の不動産を売却した場合の課税関係等

その⑯:不動産業者などが所有している土地建物と交換したとき

その⑮:資産の一部を交換とし、一部を売買したとき

一部を交換、一部を売買したときは「交換差金」になりますが、土地を交換、建物は譲渡した場合は「交換差金」になりません。

ご不明な場合は当所へご相談ください。

その⑭:土地建物と土地を等価で交換したとき

その⑬:交換差金を受け取ったとき

その⑫:借地権と底地を交換したとき

その⑪:土地建物の交換をしたときの特例

その⑩:収用等により取得する各種補償金の所得区分

道路などを国等に売却した際、いろいろな名目の補償金があります。

すべてが、譲渡所得ではなく、一時所得で計算するものもあります。場合によっては税金が出ることがありますので、気をつけてください。

その⑨:収用等により土地建物を売ったときの特例

その⑧:マイホームを売ったときの特例.2

平成29年に新しくできた特例です。

お亡くなりになった日から3年を経過する年の、12月31日までに売却しないと使えませんので、ご注意ください。

また、敷地でもOKです。

その⑦:マイホームを売ったときの特例.1

自宅を売却した場合の特例ですが、わりと皆さんご存じないようです。

特例を使用するために前住所の「除票住民票」が必要になりますので、引っ越しの際一緒にとっておいてください。

その⑥:買換えなどで取得した資産の取得費と取得の時期

その⑤:相続財産を譲渡した場合の取得費の特例

相続税が取得費に加算される特例は、相続により取得した土地、建物、株式などを、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。

(注)この特例は譲渡所得のみに適用がある特例ですので、株式等の譲渡による事業所得及び雑所得については、適用できません。

その④:建物の取得費の計算

建物の取得費の計算は、建物の購入代金などの合計額から減価償却費相当額を差し引く必要があります。

減価償却費の計算は事業用か非事業用かによって異なります。非事業用でも、構造(木造・コンクリート)などよって計算方法が異なるため、個別で計算が必要になります。

様々な要素が関連してきますので、詳しくはお問合せ下さい。

その③:取得費が分からないとき

譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。

取得費は、 土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。しかし売った土地が先祖伝来のものであるとか、買い入れた時期が古い場合には、取得費の額を売った金額の5%相当額とすることができます。

その②:『取得費』となるもの

| 1.譲渡所得の計算方法 |

| 土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。 |

| 2.取得費とは |

売った土地や建物の購入代金、建築代金、購入手数料のほか設備費や改良費なども含みます。 相続や贈与で取得した場合は、前所有者など最初に購入した金額を引継ぎますので、昔の書類を捨てないようにしましょう。 |

その①:『譲渡所得』とは?

※土地や建物などを売却された方は、上記の計算方法により、翌年の確定申告で他の所得と合算して税金を計算することとなります。

その他税制情報について

平成31年度『税制改正大綱』について

平成30年12月『平成31年度税制改正大綱』が発表されました。

贈与税の申告・納税について

贈与税の申告・納税は2月1日~3月15日までにお願いします。

「贈与税」がかかる場合及び「相続時精算課税」を適用する場合には、財産をもらった人が申告と納税をする必要があります。申告と納税は、財産をもらった年の翌年2月1日から3月15日の間に行ってください。

なお、「相続時精算課税」を適用する場合には、納税額がないときであっても、財産をもらった年の翌年2月1日から3月15日の間に申告する必要があります。

※税金は金銭で一度に納めるのが原則ですが、贈与税については、特別な納税方法として延納制度があります。延納は何年かに分けて納めるものです。この延納を希望する方は、申告書の提出期限までに税務署に申請書などを提出して許可を受ける必要があります。

平成30年度『税制改正大綱』について

平成29年12月『平成30年度税制改正大綱』が発表されました。

深刻な後継者不足や、後継者はいても事業承継の際に課せられる税負担により、廃業を余儀なくされる中小企業の存続を促進させるため、以前より話題となっていた「事業承継税制」についても、今回の改正に盛り込まれています。

▶詳しくは【財務省のHP】

| 【事業承継税制の拡充】 10 年間の特例として、猶予対象の株式の制限(総株式数の2/3)の撤廃、納税猶予割合の引上げ(80%から100%)、雇用確保要件の弾力化を行うとともに、複数(最大3名)の後継者に対する贈与・相続に対象を拡大し、経営環境の変化に対応した減免制度を創設する等の措置を講ずる。 ※財務省HPより抜粋 |

生産緑地制度の2022年問題(生産緑地の解除)について

「生産緑地法」とは1974年に公布された法律です。当時の深刻な住宅地不足解消の為、市街化区域内の宅地化を促す目的で、大都市圏の一部自治体で農地の「宅地並み課税」が行われました。これにより、都市近郊の農地はそのほとんどが宅地化されることになりました。

その後1992年の同法改正によって一部自治体が指定した土地については、固定資産税は農地並みに軽減され、相続税の納税猶予を受けることも可能になる『生産緑地制度』が適用されました。

※生産緑地の所有者はこのような優遇措置を受ける代わりに、建築物を建てるなどの行為が制限され、農地としての管理が求められてきました。

「生産緑地」は原則としてすべて、住宅建設可能な市街化区域内にあります。同法の適用は1992年からで、最初に迎える期限は30年後の2022年。この期限を迎えたときに所有者が死亡、あるいは病気などで農業に従事できなくなった場合、所有者は市区町村の農業委員会に土地の買い取り申し出を行えます。

この買取り申し出に対して自治体は、特別な事情がないかぎり時価で買い取るものとされていますが、市区町村が買い取りを行わなかったり(予算不足から買取の実績はほぼないことが現状です)、生産緑地として他に買う者がいない場合には、この生産緑地指定が解除されます。

生産緑地が解除されることで、所有者は通常の転用手続きと同様の方法で農地を転用出来る様になると共に、今まで固定資産税が減額されていたものが、軽減が無くなり固定資産税が一気に跳ね上がる為に土地の維持が困難となることで、手放さざるを得ない状況になってしまいます。

つまり2022年問題とは、2022年以降は生産緑地の多くが宅地化する可能性が高く、多くの人々が一斉に転用すると供給過剰となり、不動産の大幅な値下がりや空き家の急増といった事態が発生する可能性があるということです。

また、注意しなければならない点として、生産緑地が解除されることで、猶予されていた相続税を支払わなければならなくなります。更に、相続税と合わせて利子分も支払う必要が生じるので、注意が必要です。

今後も、生産緑地制度を利用している方は特に、目が離せない問題です。

■2022年問題と法改正 この点につき、平成29年度生産緑地法改正案は、生産緑地の効力の延長という形で対応しています。改正案では、生産緑地指定から30年が近づいた生産緑地のうち特に都市環境の保全の上で重要な農地について、市町村は特定生産緑地として指定し、買取りの申出が可能になる期日を10年後に延長することができるようになります。すなわち、市町村の判断で生産緑地解除が10年延期されるという可能性があります。 |

教育資金の一括贈与と電子媒体

金融機関では、祖父母から孫へ教育資金を贈与する教育資金贈与信託を取りそろえ、顧客の囲い込みに力を入れてきています。

平成29年度改正では、教育資金一括贈与に係る贈与税非課税措置が見直され、今年6月1日から教育資金に払い出した領収書等を電子媒体で提供可能になります。

同特例では、平成25年4月1日から31年3月31日までの間に、30歳未満の受贈者が教育資金に充てるため、金融機関等との一定の契約により、受贈者の直系尊属から付与された信託受益権又は金銭等の価額のうち受贈者1人につき1,500万円までは贈与税が非課税です(措法70の2の2)。

現行上、受贈者は支払った教育資金に係る領収書等を書面(原則として原本)により金融機関に提出していますが、平成29年6月1日以降に金融機関へ提出する書類は、インターネットやスマートフォン等のアプリなど金融機関が指定する方法で提供できます。金融機関に足を運ばなくても、ネット等経由で提出することが可能となるなど、受贈者から金融機関への提出方法の選択肢が広がりました。

紙で発行された領収書等をスキャンしてPDFファイル化したものを、メール等で送信する方法等が想定されています。なかには、6月1日以降はスマホ等で撮影した領収書の写真をアプリでアップロードする方法等を検討している金融機関がある一方、電子データで提供する方法に対応しない金融機関もあるといいます。受贈者はあらかじめ取引金融機関に手続き方法について確認した方がよいでしょう。

電子データで提供する場合には、金融機関が支払内容を確認できるよう明確に表示されていることが必要なので、不鮮明な場合には紙の領収書等が必要になることもありそうです。

ただ、同一の領収書につきデータと紙媒体の両方で二重の提出による払戻しを受けた場合には、当然ながらその一方は非課税の対象外となりますので、受贈者は誤って二重提出しないよう管理方法にご注意ください。

※『税務通信』より引用

法定相続情報証明制度

平成29年5月29日から『法定相続情報証明制度』が始まります!

平成29年5月29日(月)から、全国の登記所(法務局)において、各種相続手続きに利用することが出来、相続人等の負担軽減につながるとして導入が検討されていた「法定相続情報証明制度」が始まります。

これまで相続人等は相続手続きの際、登記所や金融機関に対して被相続人の生まれてから死亡するまでの戸籍関係書類一式を全て揃えて、登記所や各金融機関にそれぞれ提出していました。

新制度においても同じように、相続人等が被相続人の生まれてから死亡するまでの戸籍関係書類一式を全て揃えます。

次にその記載に基づく被相続人の氏名、最後の住所、生年月日、死亡年月日、相続人の氏名、住所、続柄などを記載した法定相続情報一覧図を作成します。

最後に所定の申出書を記載し、これらの書類を添付して登記所に申出をします。

登記所においてはその内容を確認し、法定相続情報一覧図を保管、認証文付きの法定相続情報一覧図の写しを交付します。(交付に当たり手数料は求めない。)

これにより交付された法定相続情報一覧図の写しは、相続登記の申請手続きをはじめ、被相続人の預金の払い戻しなど、様々な手続きに利用することができます。

本制度の申出は、申出人からの委任によって、代理人に依頼することができます。

委任による代理人については、親族のほか、弁護士、司法書士、土地家屋調査士、税理士、社会保険労務士、弁理士、海事代理士及び行政書士に依頼することができます。

▶「法定相続情報証明制度」が始まります! 【法務省HP】

▶ 必ず用意する書類/必要となる場合がある書類 【法務局HP】

小規模宅地等の特例の実務:「二世帯住宅」の場合

「小規模宅地等の特例」という言葉はなんとなく耳にしたことがあるかもしれません。こちらは、「条件を満たせば、330㎡を上限として、土地の評価が80%減額される特例」です。

その中でも今回は、二世帯住宅の敷地がどのような扱いになるかについてご案内します。

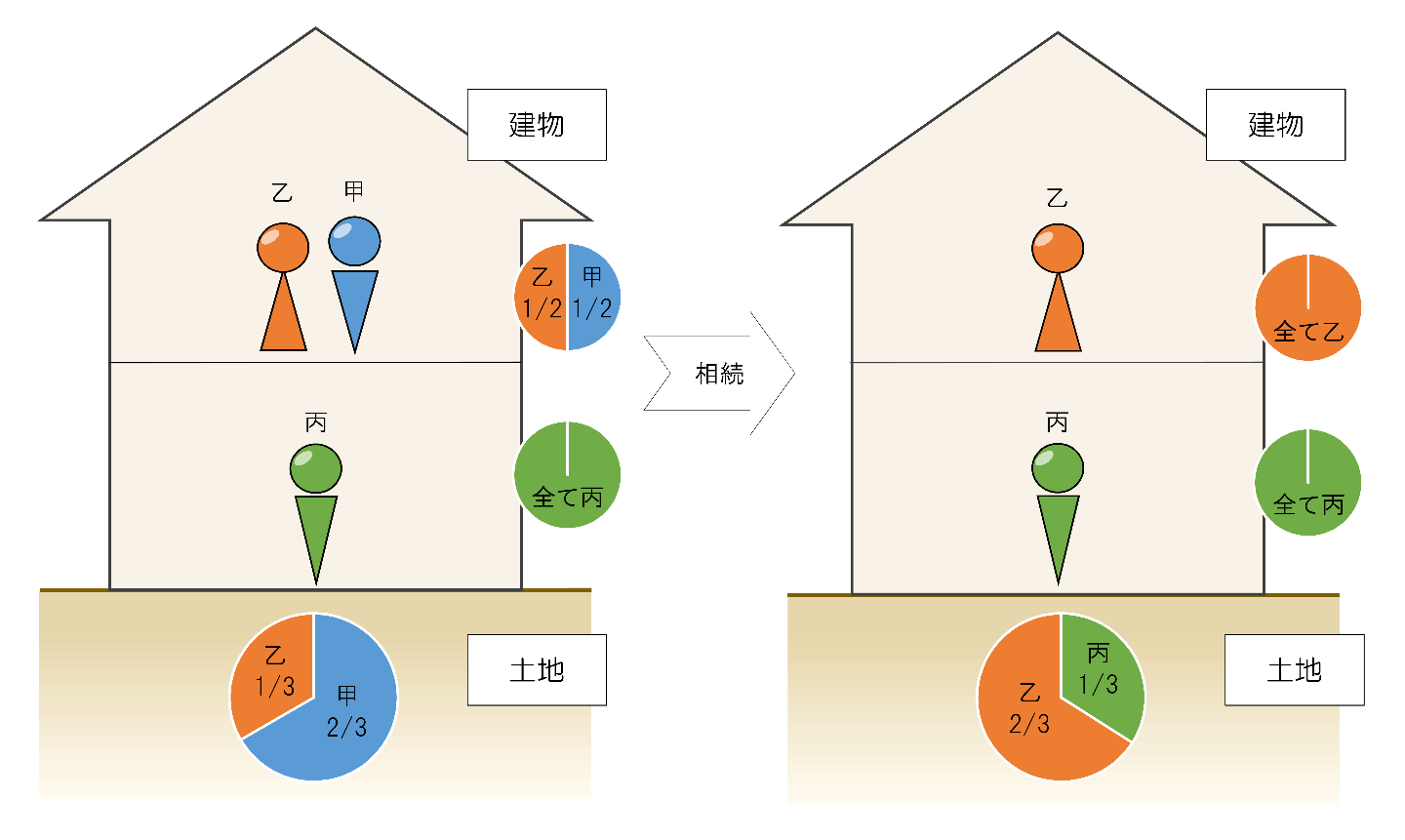

例)被相続人が生計別の子と二世帯住宅に居住している場合

被相続人甲は、下図のように配偶者乙、子丙と土地・建物を所有し居住していました(建物は、区分所有の登記があり、甲・乙及び丙はそれぞれの専有部分について、区分所有権を登記しています)。

配偶者乙と子丙は、当該宅地の被相続人の持分3分の2を各々2分の1ずつ(2/6)相続により取得し、申告期限まで引き続き所有し、かつ、居住の用に供しています。

このような場合、甲の所有していた宅地は特定居住用宅地等に該当するでしょうか。

甲の居住の用に供されていた一棟の建物の敷地には、被相続人甲の居住の用に供されていた部分と、生計を別にする親族丙の居住の用に供されていた部分があります。

甲の居住の用に供されていた一棟の建物は、区分所有建物の登記がされていることから、丙の居住の用に供されていた部分は、 被相続人等の居住の用に供されていた宅地等の部分に含まれないこととなります。

配偶者乙については、一階及び二階部分の持分(6分の2)を相続により取得しましたが、被相続人等の居住の用に供されていた部分は、二階部分だけです。

よって、配偶者乙が取得した二階部分(持分の割合に対応した部分)については特定居住用宅地等に該当します。

なお、一階部分については、被相続人等の居住の用に供されていた宅地等に該当しないことから、特定居住用宅地等には該当しません。

子丙については、 前述したように一階部分は被相続人等の居住の用に供していたものとはなりませんので一階部分は特例には該当しません。

※被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分されていても(玄関が2つ等)一定の要件を満たすものである場合には、その敷地全体について特例の適用が出来るように、平成26年1月1日以降、適用要件が緩和されました。しかし、今回のように区分所有建物である旨の登記がされている場合、特例の対象は「被相続人の居住の用に供されていた部分」に限定されてしまいます。

被相続人が住んでいた土地だから…。それだけでは特定居住用宅地に該当しない場面が出てきてしまいます。登記がどのようにされているかがポイントです。

▶小規模宅地等の特例については【国税庁のHP タックスアンサー№4124】

▶特例の対象となる宅地等についての詳細は【国税庁パンフレット】

貸家の評価:「一時的な空室」と認められる期間の判定基準について

所有するアパート等の一部が空室の状態で相続が発生すると、その空室が貸家として評価されるか、それとも貸家ではなく自宅として評価されてしまい、予定していた節税効果が得られなくなってしまうか判定が難しいところです。

『財産評価基本通達26』では、空室でも「一時的に賃貸されていなかったと認められるもの」は「賃貸されている各独立部分」に含むものとして差し支えないとしています。

しかし、ここで言う一時的か否かはどのように判断するのでしょうか?

国税庁のタックスアンサーには、以下の4項目において事実関係等を総合的に判断すると掲載されています。

①各独立部分が課税時期前に継続的に賃貸されてきたものであること。 ②賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。 ③空室の期間が、課税時期の前後の例えば1ヶ月程度であるなど、一時的な期間であること。 ④課税時期の賃貸が一時的なものではないこと。 |

上記③について、平成27年11月に出された国税不服審判所の決裁では、空室期間が約3ヶ月だった独立部分について、③で示された期間を大幅に上回っており、社会通念上この状態が一時的なものにすぎないとは認めがたいなどと棄却の裁決結果となったケースも存在します。

▶【国税庁HP タックスアンサー№4614】

上記から、空室が継続するような場合は、収入の面からも相続税対策の面からも早めの対策が必要と思われます。

今の状態で大丈夫かな?と不安に思われた際は、まずは当社へご相談ください。相続税のシミュレーションも行っておりますので、現状でどの位相続税が掛かるかを把握し、その上で対策についてのご相談も承ります。

※一括借り上げ契約の場合は、空室がある場合でも評価方法に変わりはなく、全体が貸家として評価されます。

節税目的の養子縁組

基礎控除額は3千万円を基本とし、相続人1人につき600万円ずつ加算され、養子も相続人として含まれる(実子がいる場合は1人まで、実子がいない場合は2人まで)ことから資産が多い場合には、節税目的で養子縁組をすることがあります。

最高裁の判例として以下の内容があります。

被相続人が亡くなる前に孫と養子縁組をしたが被相続人の死後、親族が「被相続人に養子縁組の意思はなかった」として養子縁組の無効を提訴しました。

すると一審では養子縁組を有効としましたが、二審では「養子縁組は相続対策のためであり、孫との間に真の親子関係を作る意思はなかった」として親族側の請求を認めました。

最高裁は、「節税目的の養子縁組であっても直ちに『意思がない』とはいえない」とし、節税目的の養子縁組を「有効」とした一審判決を確定させました。

民法802条1号には、養子縁組について「当事者間に縁組をする意思がないとき」は無効としています。

二審では民法802条1号の「意思がないとき」が、節税目的の養子縁組に該当するとしましたが、最高裁では、「相続税の節税の動機と縁組をする意思とは併存し得るもの」とし、さらに「専ら相続税の節税のために養子縁組をする場合であっても、直ちに養子縁組について民法802条1号にいう『当事者間に縁組をする意思がないとき』に当たるとすることは出来ない」としています。

意外と知らない贈与税について②

【相続時精算課税制度とは】 贈与を受けた時に、特別控除額及び一定の税率で贈与税を計算し、贈与者が亡くなった時に相続税で生産するものです。 |

対象者 | ①贈与者(贈与をする人)は60歳以上の者(父母や祖父母など) ②受贈者(贈与を受ける人)は20歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人及び孫 |

| 計算方法 | 受贈者は「相続時精算課税」を選択した贈与者ごとに、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額(課税価格)から、2,500万円の特別控除額を控除した残額に20%の税率を掛けた金額を算出し、その合計額が贈与税額となります。 |

| 手続き | この制度を選択しようとする受贈者は、贈与税の申告期限内(贈与を受けた翌年の2月1日から3月15日まで)に、「相続時精算課税選択届出書」を贈与税の申告書に添付して所轄税務署へ忘れずに提出することが必須です。 ※前年以前にこの特別控除の適用を受けた金額がある場合には、2,500円からその金額を控除した残額がその年の特別控除限度額となります。また、一度この相続時精算課税を選択すると、その後同じ贈与者からの贈与について「暦年課税」へ変更することはできませんので、こちらもご注意ください。 |

意外と知らない贈与税について①

『贈与税』とは、個人から財産の贈与を受けた場合に「贈与を受けた人が負担する税金」です。

【暦年課税制度とは】 1月1日から12月31日までの1年間に、贈与を受けた財産の合計額から、基礎控除110万円を控除した残額に一定の税率を掛けて贈与税額を計算します。 |

贈与税の基礎控除が110万円ということをご存知の方は多いと思いますが、その110万円は誰の、何に、対してでしょう。実は「贈与者(贈与する人)一人につき110万円」と思っていらっしゃる方が意外と多いのです。

贈与税は受贈者が受けた贈与額の合計額から、基礎控除110万円を控除した残額に対して生ずるものとなります。

▶残額に対して掛ける贈与税の税率については【国税庁のHP タックスアンサー№4408】

※直系尊属からの贈与の場合、特別(一部軽減)税率が適用されます。

平成29年度『税制改正大綱』について

平成28年12月『平成29年度税制改正大綱』が発表されました。

相続税・贈与税に関連する主な改正点; 居住用超高層建築物(タワーマンション)の課税 |

住宅・不動産関連では、階層の差異による取引価格の違いを反映するため、高さ60m以上の居住用超高層建築物に係る、固定資産税・都市計画税および不動産取得税について、実際の取引価格の傾向を踏まえて補正する内容で見直しました。

上記改正は、平成30年(2018年)度から新たに課税される物件が対象となり(平成29年3月31日以前に売買契約が締結された住戸を含むものは除く)、こちらは今後の不動産の評価額への影響が見込まれます。

住宅取得資金の非課税限度額について

今年(平成29年)中の、住宅取得資金の贈与を考えているみなさまへ